2019年6月,工信部颁发5G商用牌照;2019年10月31日,5G正式商用;2021年3月,三大运营商先后公布了2020年财报,全面展示了2020年5G的发展成绩。概括而言,2020年运营商全面发力,促进5G实现了爆发式增长,为5G时代开了好头,构筑了坚实的基础。

5G基础设施建设:规模化、先进性、齐头并进与降本增效

综合分析三大运营商财报,2020年5G基础设施建设成效可以用4个关键词加以总结。

一是规模化。为了应对新冠肺炎疫情对经济的冲击,“新基建”按下快进键,5G是重要的组成部分,为此基站建设全面提速。至2020年末,我国已开通71.8万座5G基站,远超计划的60万座。全球范围内70%的5G基站在中国。

二是先进性。三大运营商均采用最先进的5G网络标准,在全球范围内率先实现了SA规模化商用;基本实现了核心网的NFV化,为弹性业务部署奠定基础,并均打造了包含专用、虚拟与混合3种形态的5G专网。

三是齐头并进。除了频率差异外,三大运营商在5G基站数量、技术成熟度上基本相同;而在2G/3G/4G时代,均有显著差异,例如2014年(4G商用第一个完整的自然年)末,中国移动4G基站数量占全网的70%以上。

四是降本增效。以中国铁塔成立为标志,运营商开始共建共享,4G时代以站址为主,5G时代则达到网络层面。截至2020年底,中国电信和中国联通合计共建38万座5G基站,节约成本760亿元,并且实现频率共享;中国移动和中国广电也已明确共建共享模式,并计划在2021年全面发力。

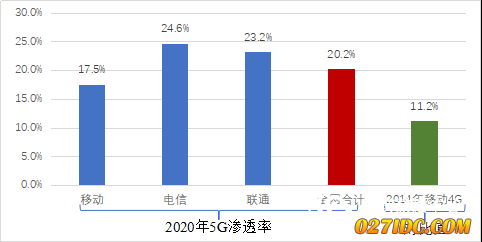

5G用户数:数量多、渗透率高与均衡化

对于2020年5G用户的发展,可以用数量多、渗透率高和均衡化3个关键词来概括。

一是数量多。截至2020年末,中国移动、中国电信和中国联通的5G套餐用户数分别为16500.3万、8650万和7083万,合计为32233.3万,与5G基站建设情况相仿,亦占据了全球70%以上的用户份额。

二是渗透率高。比较5G套餐用户数与移动用户总数,中国移动、中国电信和中国联通分别为17.5%、24.6%和23.2%,全网合计为20.2%,即在5G商用第一个完整年份,已经实现每5个用户中就有1个是5G用户。对比4G商用第一个完整年份(2014年),当时仅有发展最好的中国移动将4G用户单列统计,至2014年12月末,4G渗透率也仅达到11.2%(如图1所示)。

图1 商用第一个完整自然年的5G渗透率与4G渗透率

三是均衡化。每一次移动通信技术迭代,都是行业洗牌的契机。尽管目前中国移动仍占据领先地位,但已有均衡化的趋势。在移动用户方面,中国移动占比从2019年末的59.2%下降到2020年末的58.9%,而中国电信则从20.9%上升到22.0%;在5G套餐用户方面,中国移动、中国电信和中国联通占比分别为51.2%、26.8%和22.0%。

5G业务收入:带动收入和ARPU值提升

尽管在2020年的财报上,三大运营商并未直接给出5G业务收入情况,但是可以通过一些关联数据来分析5G对运营商收入的价值贡献。

一是从移动主营业务收入指标方面分析。中国移动达到4769.7亿元,同比下降2.8%,主要是受语音和短信下降的影响,而上网收入则达到3756.3亿元,实现0.3%的增长;中国电信达到1817亿元,同比增长3.5%,继续保持三大运营商中的最大增速;中国联通达1567亿元,虽然同比增长仅0.2%,但却实现了由负转正。在实现上述增速的背后,最大的变量为5G的商用,可见其对整体业务收入的价值。

二是从ARPU值的变动方面分析。中国移动ARPU为47.4元,降幅同比收窄4.0个百分点;中国电信ARPU为44.1元,降幅大幅收窄(2018年为50.5元,2019年为45.8元);中国联通ARPU为42.1元,同比提升4.1%。由于5G套餐的起步金额普遍高于4G套餐,因此当用户升级5G套餐后,价值贡献显著提升。

5G公众业务:注重终端与特色业务的发展

对于5G公众业务市场而言,终端是用户规模化的载体,特色业务是用户深度使用的抓手,依据财报披露的信息,2020年各运营商均注重二者的发展。

一是终端。一方面,运营商注重终端的供给,包括手机及其他泛智能终端。中国移动积极推动终端产业链降低5G购机门槛;中国电信推出5G云手机“天翼一号”,并通过eSIM卡发展泛智能5G终端;中国联通聚焦医疗卫生、信息娱乐、运动健康等热点领域的终端提供。另一方面,运营商也注重终端的销售,如中国联通通过实体渠道开展5G体验及终端内购会,并以金融分期等方式实现终端销售。

二是特色内容与应用。在公众市场,运营商重点聚焦eMBB场景的实现,于是各类云业务、高清视频类应用成为三大运营商重点推广的应用。其中,中国移动率先推出5G+4K+VR超高清直播、5G超高清全面屏视频彩铃、5G云游戏以及5G消息等新应用;中国电信推出天翼云盘、天翼超高清、视频彩铃、天翼云VR、天翼云游戏等;中国联通则推动VR/AR游戏、高清视频等业务发展。此外,各大运营商联合发布“5G消息白皮书”,并开展平台建设,为2021年业务全面发展奠定基础。

5G政企应用:铸造能力基础,打造标杆应用

业界普遍认为,80%的5G应用为政企行业应用。2020年三大运营商在前期物联网业务能力的基础上,加强5G政企应用能力基础建设,同时打造标杆项目。

一是在业务能力建设上,重点建设5G基础设施。例如,中国移动开展“超越在5G”行动,推动5G垂直行业示范落地,构建面向垂直行业的“5G+AICDE”新型基础设施;中国电信推出5G定制网(专网)产品,完善IDC和云的资源布局,强化公有云、私有云、专属云和混合云的全栈服务能力,构建“云-数-智”一体化的基座,同时基于海量边缘机房,加强MEC建设;中国联通发布5G专网产品,构建集约化5G专网/MEC自服务平台,同时打造联通全网云资源池、大数据产品与能力矩阵、“联通链”(区块链)、雁飞•格物DMP平台等。

二是在标杆项目上,运营商积极抗疫,并在重点垂直行业中开展试点。例如,中国移动率先提出BAF商业模式,成功实现了5G专网的产品化,落地了470个专网项目;发布OneCity智慧城市、OnePower工业互联网等九大行业平台,沉淀多个用场景;面向15个细分行业,打造超过2000个行业示范项目。中国电信打造出工业互联网、智慧能源、智慧医疗、智慧园区等垂直行业标杆,远程控制、机器视觉、AGV等5G创新应用逐步落地,5G行业应用累计签约近1900家,落地场景超过1100个。中国联通则聚焦工业互联网、智慧城市、医疗健康等领域,打造多个5G“灯塔”项目,“灯塔”优质客户超过250家。

2021年的5G:融合方式赋能社会经济的发展

结合三大运营商的财报以及近期高管的表态,可以梳理出2021年5G发展的关键点。

一是在基础设施建设上,2021年三大运营商将建设60万座5G基站,其中中国电信与中国联通共建共享,中国移动与中国广电共建共享;对于700MHz频段,不排除通过异网漫游等方式向中国电信及中国联通开放,以实现农村等偏远地区的覆盖。

二是在业务能力上,人工智能、区块链、云计算、边缘计算等先进技术将持续融入,并且以集约化平台的方式为业务提供支持。

三是在产品和应用层面,手机和泛智能终端将是布局重点,尤其是将实现全频段支持;5G消息、云游戏、云会议、视频彩铃等5G特色公众应用将成重要抓手;5G行业应用将立足前期标杆,实现普及推广。

源自:通信世界网 2021-03-29 11:09

版权声明:图文仅供公益学习交流用,版权归原著所有。

IDC/ISP证编号:A2.B1-20150196号 |固网传输证编号:A2.B1-20150196号 | 云牌照:鄂B1.B2-20110096 |  鄂公网安备 42010202000118号 |

鄂公网安备 42010202000118号 |  | Copyright © 2023 027idc.com Inc. 武汉新软科技有限公司

| Copyright © 2023 027idc.com Inc. 武汉新软科技有限公司